개인이 스스로 코딩을 통한 퀀트 투자를 하는 것이 아니라면 퀀트 투자를 준비하다 보면 여러 가지 퀀트 소프트웨어를 접하게 됩니다. 저는 테일러와 퀀터스를 주로 사용하고 있는데 같은 팩터를 넣고 백테스트 / 종목 추출을 하더라도 두 소프트웨어 간 추출되는 종목이 다릅니다. 예를 들어 두 소프트웨어에 PER 팩터만 입력하고 종목을 30개 추출할 경우 단 5개만 겹치는 현상이 있습니다.

이 부분은 퀀트에 관심 있고 여러 소프트웨어를 사용하는 사람들은 대부분 고민하고 있는 사항인 것 같고, 이에 퀀터스 공식 카페에도 문의가 올라와 있습니다(퀀터스 공식 카페 FAQ 캡처).

공식 카페의 답변은 소프트웨어 제작자 별로 조건들이 다르기 때문에 다를 수밖에 없다는 입장입니다.

1) 데이터 자체

2) 리밸런싱 날짜

3) 백테스트 로직

4) 지표 정의 방법과 팩터를 계산하는 로직

5) 집계 단위 (월단위 VS 일단위)

종목 선정 방식의 차이

데이터의 차이들도 있지만 제가 파악한 큰 차이점은 바로 종목 선정의 방식입니다.

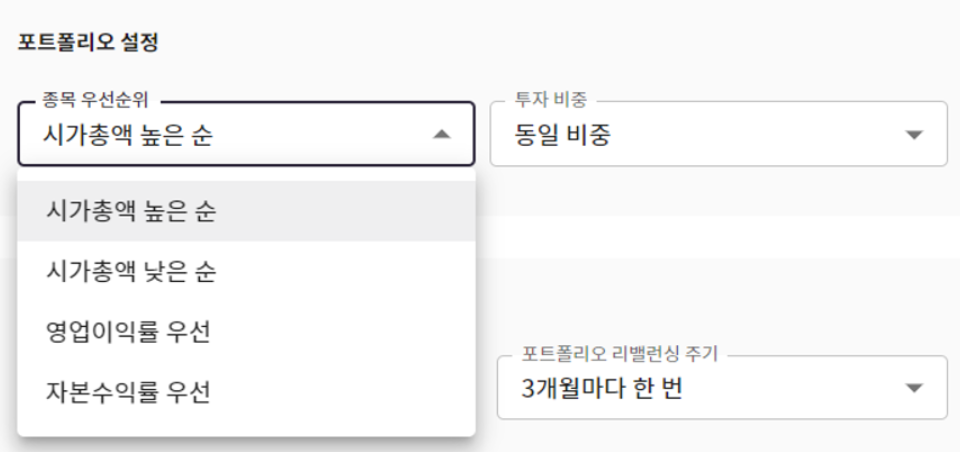

테일러

· 테일러의 경우 해당하는 조건에 맞는 종목을 뽑은 후

· 그 종목 우선순위를 결정하고 그에 따라 종목을 추출

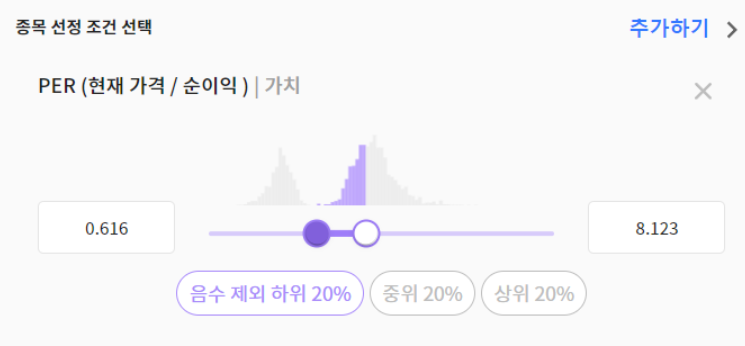

(PER 하위 20% 조건 해당하는 종목 545개 → 그중 시가총액 높은 순으로 30개 추출)

퀀터스

퀀터스는 평균 순위를 계산하는 방식을 활용합니다.

예를 들어서 PER 하위 조건과 매출성장률 상위 조건을 선택하면,

· 전체 종목의 PER 순위 계산

· 전체 종목의 매출성장률 순위 계산

· 그 순위를 평균 낸다. 평균을 계산할 때 가중치가 적용

(A기업이 PER 500위, 매출성장률 200위일 경우 ( 500 + 200 ) / 2 = 350 점, 가중치 미적용 시)

· 평균을 계산 후 그 평균 순위가 높은 기업 30개에 추출

(※ 계산 방식 출처 : 퀀트투자 무작정 따라 하기)

결론

어떤 방식이 더 효과적인지는 모르겠지만 조금 더 직관적인 것은 테일러의 방식이 아닐까 생각됩니다. 퀀터스에서는 아직 계산된 결과를 공유해 주지는 않는 것 같은데, 계산된 결과를 공유해 주면 조금 더 흥미로울 것 같습니다.

[ 직접 소프트웨어를 구성한 전문가가 쓴 글이 아니라 사용자의 입장에서 파악해 본 차이점입니다. 혹시 잘못된 부분이 있으면 지적 부탁드립니다 :) ]

'퀀트투자' 카테고리의 다른 글

| [소형주퀀트투자] 22년 12월 수익률 리뷰 + 첫 투자 소감 (0) | 2023.04.04 |

|---|---|

| [소형주퀀트투자] 투자 시작 (전략 선정 및 종목 선정 방법) (0) | 2023.04.04 |

| 퀀트전략의 미국·홍콩 백테스트 결과('드레먼 역발상' 및 '성장 가치' 스코어 전략) (0) | 2023.04.04 |

| 2008년 금융위기 때는 어떤 전략이 좋았을까? 두 번째 (0) | 2023.03.18 |

| 2008년 금융위기 때는 어떤 전략이 좋았을까? (0) | 2023.03.18 |